Para cada nivel de riesgo existe una cartera que, o bien maximiza su retorno, o bien minimiza el riesgo con respecto a un retorno esperado. La aportación de la teoría moderna de carteras, o Modern Portfolio Theory (MPT) es la cuantificación de todos los factores que influyen en una determinada cartera. Gracias a esta aproximación podemos crear mediante métodos matemáticos y estadísticos la “Frontera Eficiente”, en las que están situadas todas las carteras que maximizan el retorno dado un nivel de riesgo. No en vano, los creadores de esta teoría se llevaron un Premio Nobel en 1990.

Teoría moderna de carteras

Desde entonces, la teoría moderna de carteras se ha convertido en la base sobre la cual la gran mayoría de asesores de inversiones, incluyendo Fondos.com, han construido sus carteras. Una vez identificada la Frontera Eficiente, se determina el perfil del inversor y se escoge la composición de la cartera que mejor se adapte a su capacidad de asumir el riesgo, y a sus expectativas de retorno.

Sólo hay un problema: a diferencia del retorno, que puede expresarse fácilmente en un porcentaje aproximado, la tolerancia al riesgo es algo de difícil cálculo. En él influye tanto factores psicológicos como estadísticos, haciendo esa aversión al riesgo algo muy complicado de cuantificar, y además puede variar en el tiempo.

Para un inversor particular, no se puede conocer cuál será su cartera óptima, pero sí se puede afirmar que será alguna de las que pertenece a la frontera eficiente. Además de los elementos expuestos hasta ahora, el problema se puede complicar enormemente, cuando se pretende obtener una estimación de la frontera que responda a las distintas necesidades de cada inversor particular (estableciendo un número máximo de activos en los que se realiza la inversión, determinadas condiciones sobre las proporciones invertidas, restringiendo o permitiendo endeudamiento, ventas a corto plazo, etc.)

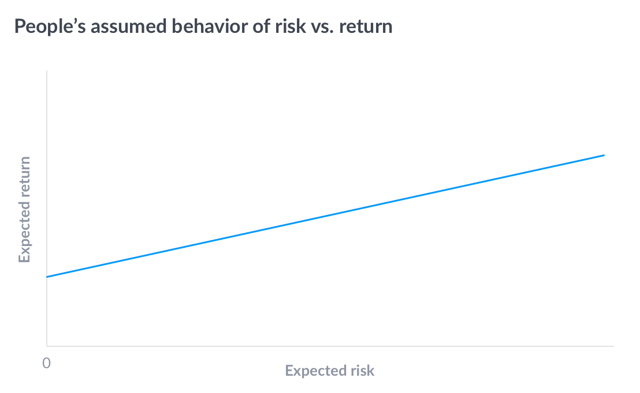

La frontera eficiente se expresa de forma gráfica como en la siguiente imagen. En pocas palabras, cuanto mayor es el riesgo que uno está dispuesto a asumir, mayor es el potencial retorno a esperar de esa inversión (La medición del riesgo, para nuestros lectores con un MBA, está relacionada con la desviación estándar de la rentabilidad de la cartera).

En general, para obtener una estimación de la frontera eficiente, son precisos dos pasos: en primer lugar, efectuar una estimación de la rentabilidad, el riesgo y la correlación entre los distintos activos disponibles. En segundo lugar, se requiere un método que, utilizando estas estimaciones, sea capaz de determinar las carteras que pertenecen a la frontera eficiente.

Partimos de que el inversor es un ser racional, que desea la mayor rentabilidad asumiendo el menor riesgo posible. Dicho esto, ¿en qué parte de ese gráfico es mejor situarse? ¿Por qué no elegir la cartera representada en el extremo derecho, que nos ofrecerá un mayor retorno?

Dónde ubicarnos con respecto al riesgo

Son preguntas razonables que quizá tengas al leer el artículo, y no siempre tienen respuestas de blanco o negro. Cada inversor se clasifica de forma única según el nivel de riesgo que pueda soportar para su dinero, de modo que cada inversor, gracias a la teoría moderna de carteras que aplica Fondos.com, se encontrará con su cartera óptima para cada momento, cantidad y circunstancias. No hay un punto óptimo en la gráfica, uno solo, sino que cada inversor encontrará el suyo gracias a la práctica de Fondos.com a la hora de seleccionar la frontera eficiente de forma personal. Si eres un inversor más arriesgado, tu cartera se situará más a la derecha de la frontera eficiente de inversión, si eres más conservador tu cartera se situará más a la izquierda de la gráfica, pero en ambos casos maximizarás tu retorno dadas tus circunstancias.

La Asociación Española de Capital, Crecimiento e Inversión (ASCRI) publicó en el año 2016 un estudio donde establecía las buenas perspectivas para 2017 para el mercado de los fondos de inversión, con un volumen de unos 3000 millones de €, y el Observatorio Finanzas calculó que un 60% de inversores particulares ajusta el nivel de riesgo de la inversión a medida que se acerca el momento de realizar sus objetivos. Con frecuencia, el inversor particular hace bien en aplicar de forma disciplinada una estrategia de inversión adecuada para su perfil de riesgo y rentabilidad, en lugar de vender cada vez que tiene la sensación de que el mercado va a ir en su contra.

Acertar una y otra vez el momento correcto para vender o comprar un activo es notoriamente difícil, y adherirse a una estrategia de inversión constante reduce la probabilidad de vender –o reinvertir– en el peor momento posible. Tal como indica el director general de Observatorio Finanzas, Ignacio Rodriguez, es mejor “ignorar el ruido para generar valor a largo plazo”.

En Fondos.com nos enorgullecemos de nuestra gestión, que no sólo presenta la frontera eficiente para nuestros inversiones, sino que les asesoramos en cada momento de acuerdo con los cambios de sus circunstancias o, por qué no, su nivel de tolerancia al riesgo. Este artículo es una buena muestra de lo que hay más allá de la portada, de que las apariencias engañan, y de que cuando en Fondos.com decimos riesgo, sabemos de lo que hablamos.