Existen préstamos personales, hipotecarios, para empresas, para estudios, etc. Así como préstamos a corto, medio y largo plazo. ¿Cómo elegir los mejores préstamos bancarios para cada necesidad?

Un préstamo bancario es una operación financiera y debe ser tratado como tal. En este tipo de productos de financiación, el banco – que actúa como prestamista – nos impone una serie de condiciones, más allá del interés que pueda aplicarnos. Dichas condiciones deben ser negociadas en función de nuestros intereses. De ahí la importancia de conocer bien la necesidad específica que requiere financiación; para determinar el producto específico, buscar las mejores ofertas del mercado y manejar con maestría todas las variables del préstamo.

Las claves para pedir un préstamo bancario son el importe, el plazo, los intereses y gastos, las garantías y las posibles vinculaciones con la entidad financiera. Basándonos en estos factores y teniendo presente el bien o servicio concreto que se precisa, estaremos en disposición de saber elegir entre los mejores préstamos bancarios.

Variables a tener en cuenta para escoger un préstamo bancario

Importe

Es la cantidad a solicitar y depende de la necesidad específica a cubrir. El montante de la operación define el plazo de devolución, así como las posibles garantías adicionales exigidas (dependiendo de si la solvencia del cliente recomienda conceder tal importe).

Se recomienda justificar siempre el motivo para el cual se precisa el préstamo; nos hará ganar credibilidad y la propia entidad podrá ofrecernos el tipo de préstamo más adaptado a nuestras necesidades.

Plazo

Dependiendo de la finalidad e importe, existe un plazo máximo de devolución. Se trata de un elemento importante, porque de él depende en gran medida la cantidad de las cuotas de amortización.

Es fundamental ser coherente con nuestra situación financiera, sin intentar tampoco dilatar el plazo sin motivo (esto nos haría pagar más intereses). Lo ideal es tener presente qué necesidad (bien o servicio) debemos cubrir y, según su duración, intentar financiarla a un plazo similar.

Por ejemplo, un automóvil puede ser amortizado a 8 años: es un plazo coherente. Se trata del plazo máximo al que nos pueden conceder un préstamo personal (sin necesidad de garantías adicionales) y, a su vez, coincide con la vida útil del vehículo (a los 8 o 10 años deberemos cambiar de nuevo el automóvil).

Amortizarlo más rápido supondría hacer frente a cuotas más elevadas. Si decidimos amortizarlo a un horizonte superior, deberemos aportar alguna garantía, pagar más en concepto de intereses y, además, puede que tengamos que cambiar de automóvil antes de amortizar por completo desechado, solapándose los préstamos de ambos.

Garantías y vinculaciones

Existen préstamos en los cuales, por su importe, su plazo o su propia naturaleza, se exigen garantías adicionales (personales o reales). Por el contrario, pueden ser un elemento de negociación para conseguir alguna otra contraprestación por parte de la entidad (menores intereses y comisiones, por ejemplo).

Lo mismo ocurre con las vinculaciones: el contratar productos bancarios adicionales hace mejorar nuestra relación con el banco, pudiendo ser un motivo de peso para obtener mejores condiciones. No obstante, las vinculaciones vienen impuestas en algunas situaciones y tipos de préstamos.

Los productos bancarios que se contratan tienen un coste. Debemos ser prudentes y utilizar esta baza estratégicamente.

Intereses, comisiones y gastos

Estas variables dependen de:

- El tipo de préstamo que vayamos a solicitar (según nuestra necesidad).

- Las condiciones monetarias y crediticias existentes.

- La política comercial de la entidad.

- Nuestra solvencia.

- Las garantías aportadas.

- Las posibles vinculaciones y relación que mantengamos con la entidad.

Los préstamos bancarios se comparan según la Tasa Anual Equivalente (TAE), no su Tasa de Interés Nominal (TIN). Este concepto tiene en cuenta el interés, la frecuencia de los pagos, las comisiones y algunos otros gastos; trasladando la totalidad de estos conceptos a un plano anual. Se calcula en forma de porcentaje y supone el coste real anual al que el usuario debe hacer frente.

El Banco de España obliga a las entidades financieras, mediante ley, a ofrecer información de la TAE que aplicar en un determinado préstamo.

Una estrategia a tener presente es intentar eliminar (o abaratar) las comisiones, incluso antes que los intereses. Como norma general, son más onerosas que los propios intereses. Reduciendo comisiones se conseguirá una TAE menor y supondrá un ahorro en costes.

Mejores préstamos bancarios para cada necesidad

Una de las estrategias más importantes a la hora de negociar las condiciones del préstamo bancario es definir la necesidad, justificarla y solicitar un préstamo bancario coherente con la misma.

Tanto el importe, el plazo, posibles garantías y otros pormenores quedan supeditados al tipo de préstamo a solicitar (después podemos negociar sobre esa base). A su vez, el tipo de préstamo viene definido por la necesidad a cubrir.

Los mejores préstamos bancarios, según cada tipo, son los siguientes:

Mejores préstamos personales

Este tipo de préstamos son utilizados para cubrir los costes de una necesidad en un momento concreto. Suelen ser de importes pequeños y plazos relativamente cortos, por lo que, si el cliente tiene solvencia y mantiene una relación estable con el banco (como una cuenta nómina y/u otros productos bancarios), no se suelen solicitar garantías adicionales.

Unos ejemplos sobre qué podría cubrirse con un préstamo personal serían un viaje, la reparación del automóvil, o cualquier circunstancia inesperada.

Las compras de un bien directamente financiadas por el empresario que vende el producto (o contratación de un servicio) se denominan préstamos al consumo. Son muy parecidos a los préstamos personales en condiciones, importes y plazos. La diferencia estriba en que no se trata de un préstamo bancario. Un ejemplo de un préstamo al consumo sería la compra de un vehículo financiada por el propio concesionario.

Normalmente, las entidades bancarias conceden préstamos, sin pedir ninguna garantía adicional, a un plazo máximo de 96 meses. Aunque esto depende de la situación crediticia que impere en el momento.

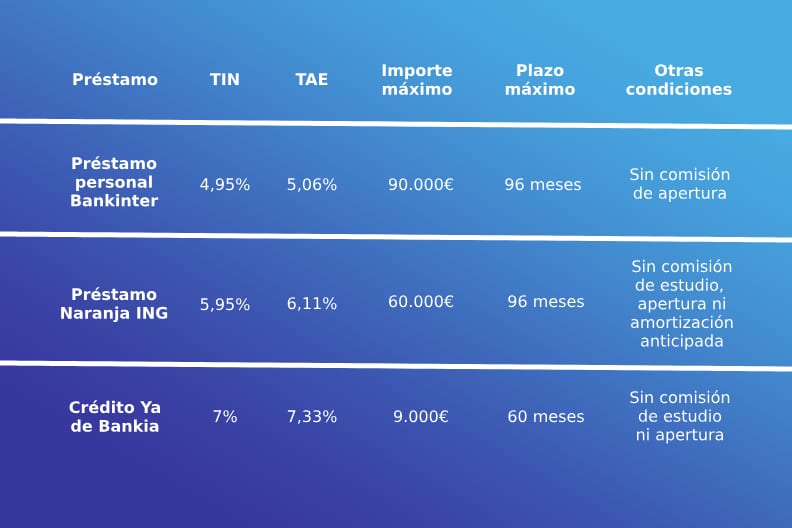

Algunos de los mejores préstamos personales que podemos encontrar actualmente son:

Mejores préstamos para estudios

La diferencia fundamental de este tipo de préstamos es el fin que se le asigna al dinero. Se trata de financiación destinada a una necesidad muy específica: pagar matrículas de estudios superiores (universidad, máster, postgrado, escuelas superiores, etc.).

Dado que cumplen con una función social (permitir el acceso a la educación) son más baratos que los préstamos personales. Su interés nominal (TIN) suele oscilar entre el 0% y el 6,95%, dependiendo de las condiciones y todas las variables y pueden ofrecerse incluso sin necesidad de domiciliar una nómina en la entidad bancaria.

En cuanto a los mejores que podemos encontrar en el mercado, un buen ejemplo sería el Préstamo Expansión Puntual, ofrecido por el Banco Sabadell. Este préstamo tiene un interés nominal de un 0% (con una comisión de apertura de 90 €). Sin embargo, su importe está limitado a 3 000 euros y el plazo de devolución máximo es de 10 meses.

Otro de los mejores préstamos para estudios es el Préstamo Formación Máster-Postgrado que nos presenta IberCaja. Con un importe máximo de 60 000 euros, a devolver hasta en 10 años, con una TIN del 4,75% y un 1% de comisión de apertura. Se concede tanto a clientes nuevos como a antiguos.

Mejores préstamos hipotecarios

Los préstamos hipotecarios, por su propia naturaleza, exigen una garantía real: un bien inmueble. Así pues, sobre el bien inmueble pesará una hipoteca y estará afectado a la misma en caso de incumplimiento en los pagos.

Por otra parte, son préstamos diseñados para solicitar importes y plazos de amortización más significativos, suelen amortizarse entre los 15 y los 30 años.

En esta categoría de préstamos es posible encontrar diferentes subtipos, dependiendo de si el interés es fijo, variable o mixto. Así como existen préstamos hipotecarios en diferentes divisas.

A pesar de que el interés es menor que en otros préstamos (debido a la garantía aportada), suelen tener unas comisiones y gastos elevados; también suelen requerirse mayores vinculaciones. La estrategia negociadora juega un papel importante en este tipo de préstamos bancarios (hay muchas variables a negociar).

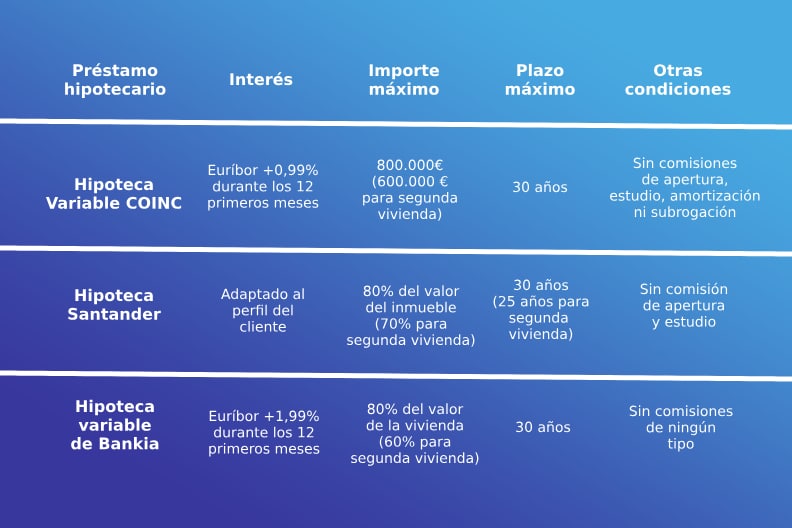

Algunos de los mejores préstamos hipotecarios que podemos encontrar en el mercado son los siguientes:

Préstamos bancarios para empresas (Línea ICO y Fondos Europeos)

Además de los préstamos vistos en este artículo, las empresas y los autónomos pueden solicitar un tipo de préstamos bancarios adaptados a sus necesidades. De esta forma, pueden cubrir sus necesidades de liquidez a corto plazo y financiar sus proyectos de expansión a medio y largo plazo.

En este caso es recomendable acceder las Líneas ICO (Instituto Oficial de Crédito) y Fondos Europeos.

El proceso se realiza también a través de una entidad bancaria (si es agente colaborador), por lo que se podría considerar que los mejores préstamos bancarios vienen de la mano de la Líneas ICO y sus condiciones.

El Instituto de Crédito Oficial ofrece los siguientes productos:

- Línea ICO Empresas y Emprendedores

- Línea ICO de Crédito Comercial

- Línea ICO Garantía SGR

- Línea ICO Internacional

- Línea ICO Exportadores

- Línea ICO Canal Internacional

Sea cual sea la necesidad del cliente, hay un producto adecuado para cubrirla. La clave está en detectar cuál es ese producto y, sobre el mismo, negociar las condiciones. Para ello, es preciso realizar un búsqueda en el mercado a la caza de los mejores préstamos bancarios.