La planificación es la base de todo éxito financiero. Mucho más cuando se trata de un asunto tan importante como puede ser nuestra jubilación.

En un principio hay que mencionar que las pensiones en España están garantizadas mediante el sistema público por Ley.

Sin embargo otra cosa muy distinta es la cuantía de las mismas, aquí sí que no existen garantías de ningún tipo. Según los datos demográficos y económicos futuros esto puede suponer un problema para los pensionistas.

Para que nuestro nivel de vida no se vea seriamente dañado cuando llegue el momento de la jubilación se hace necesaria una buena planificación en el ahorro a largo plazo. A tal fin se han creado los planes de pensiones.

Pero, ¿qué son los planes de pensiones?.

En este artículo te lo explicamos.

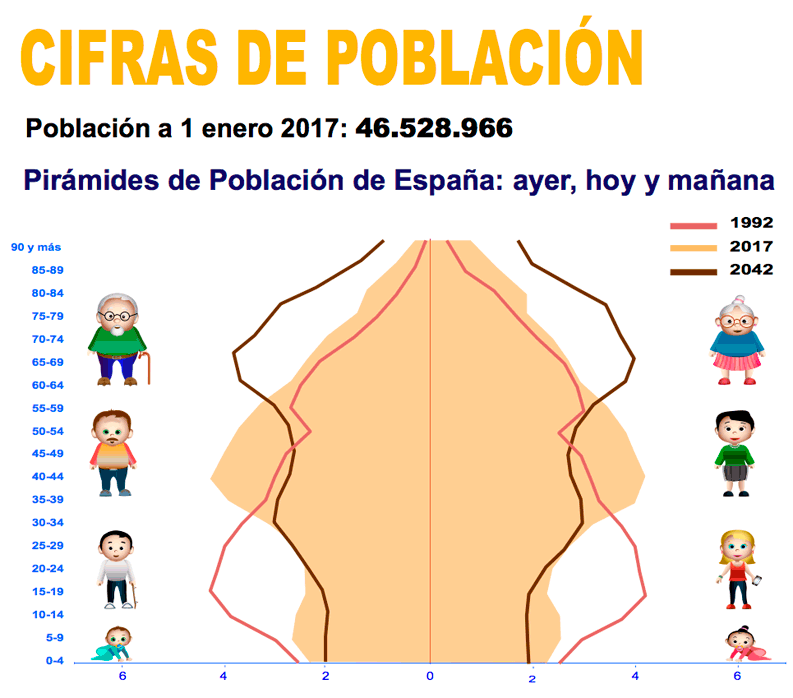

Antes de empezar, primero observa la evolución y previsión de la población por segmentos:

Fuente: INE

Fuente: INE

Como ves, la previsión para 2047 es que la pirámide quede casi invertida, de tal forma que el grueso de la población estará en edad de cobrar pensiones, mientras que la parte más pequeña tendrá que soportar toda la carga

A todas luces, esta situación será insostenible para el sistema de pensiones.

Por eso es indispensable tener clara una buena gestión de los ahorros cuanto antes.

¿Qué es un plan de pensiones privados?

Son un instrumento de ahorro a largo plazo, tal y como se ha mencionado. El objetivo de estos productos financieros es ir destinando cantidades periódicas para constituir un capital que sirva como complemento al sistema público de pensiones.

He aquí la primera connotación. Los planes de pensiones, y el ahorro privado en general, no están reñidos con el sistema público de pensiones. Ambos son complementarios.

Una persona, llegado el momento de su jubilación puede perfectamente cobrar la pensión pública y además los rendimientos del capital que ha ido constituyendo mediante aportaciones a un plan de pensiones. O bien retirar el propio capital (total o parcialmente).

Los planes de pensiones son el producto financiero por excelencia para constituir este ahorro privado complementario. Pero no es la única fórmula, ni la mejor, como se mostrará a continuación.

La Administración del Estado ha sido la encargada de impulsar este instrumento de planificación financiera, haciéndolo de esta manera el producto más popular.

Planes y fondos de pensiones

Aunque estos dos términos se utilizan como sinónimos, en realidad son dos instrumentos financieros diferentes.

Los planes de pensiones son productos que se constituyen voluntariamente, son de carácter privado y otorgan el derecho, una vez se haya producido la jubilación u otras causas previstas, a disfrutar del ahorro creado, así como de los rendimientos que se hayan ido generando o se puedan generar en un futuro.

Los fondos de pensiones son los patrimonios creados para dar cumplimiento a los planes de pensiones.

Mejor explicado, un fondo de pensiones es un gran patrimonio que está constituido por uno o varios planes de pensiones y estos a su vez comprenden a múltiples ahorradores.

Funcionamiento de los planes de pensiones

En realidad es muy sencillo: un partícipe hace aportaciones periódicas (o extraordinarias) a una entidad que administra el plan de pensiones. Pueden hacerse aportaciones a otros planes de pensiones que no sean el propio. Muchas empresas hacen aportaciones a planes creados para sus trabajadores (en este caso son planes de pensiones de empleo, no individuales, hay unas ciertas diferencias, al igual que existen planes de pensiones asociados).

Las aportaciones son voluntarias tanto en su importe como en su periodicidad, se pueden realizar incluso hasta después de la jubilación. Pueden ser mensuales, anuales, trimestrales o según se acuerde. En ocasiones es posible que se exija una aportación mínima inicial para suscribir un plan de pensiones.

La unión de todas las aportaciones de múltiples ahorradores en un mismo plan se destinan a un fondo de pensiones. Como vemos, se trata de un patrimonio colectivo al igual que los fondos de inversión.

Sin embargo, la legislación le otorga a cada uno de estos productos financieros unas características diferenciadoras que lo hacen único.

Objetivos del plan de pensiones

El objetivo del plan de pensiones es integrarse en un fondo de pensiones. El fondo de pensiones por su parte, a través de una sociedad gestora especializada, maneja ese dinero según unas políticas inversoras determinadas y que el ahorrador debe conocer con el fin de obtener rendimientos por el patrimonio aportado. Las políticas inversoras determinan el nivel de riesgo que el ahorrador está dispuesto a asumir.

La entidad gestora junto con la entidad depositaria de un fondo de pensiones percibe unas comisiones en concepto de honorarios por su trabajo. A través de cada plan de pensiones se trasladan al ahorrador y se le descuentan del valor de sus participaciones en el plan.

Hasta aquí no hay nada diferente con lo visto en otros artículos sobre lo que es un fondo de inversión.

Sólo que el fondo de pensiones está compuesto por planes de pensiones, no por aportaciones directas de los partícipes. Si tienes alguna duda, consulta este artículos sobre cómo funcionan los fondos de inversión.

Al igual que para elegir un fondo de inversión, para destinar dinero a un plan de pensiones debemos tener presente el riesgo y la rentabilidad consistente del mismo.

Diferencias entre planes de pensiones y fondos de inversión

Ya hemos dicho que ambos productos, fondos de pensiones y fondos de inversión, tienen una legislación distinta que les otorga un carácter único. En concreto, los planes de pensiones son productos regulados de tal forma que se asemejan más a un seguro que a un producto financiero propiamente dicho.

En un principio, los planes de pensiones son productos ideados para la jubilación. De tal modo que las aportaciones realizadas no se pueden retirar hasta que se produzca este hecho u otras contingencias que la legislación tiene previstas (accidente, invalidez, desempleo, muerte, etc.).

Los fondos de inversión, por el contrario, son productos totalmente líquidos. Las aportaciones realizadas se pueden retirar en cualquier momento y total seguridad, gracias a su capacidad de traspaso entre fondos.

Liquidez, rentablidad y flexibilidad

Desde un punto de vista financiero, la liquidez es un factor muy preciado en un activo. El régimen de liquidez de ambos productos es muy dispar, la legislación así lo tiene previsto. Esto puede suponer un gran coste de oportunidad para el ahorrador de un plan de pensiones.

Pero esto no es todo, en base a la iliquidez y la naturaleza temporal de los planes de pensiones, hace que los fondos de pensiones (en los cuales se integran) tengan una política de inversión mucho más conservadora. Incluso por Ley deben ser más conservadores. Son productos que ofrecen una rentabilidad mediocre.

En comparativa con los fondos de inversión, no tardaremos en advertir que estos son mucho más flexibles en sus políticas inversoras y que existe un abanico más amplio de categorías de fondos de inversión que de fondos de pensiones.

Son más dinámicos y permiten mejores rendimientos.

La rentabilidad media de una misma categoría de ambos productos inclina la balanza a favor de los fondos de inversión. Cuando se expone que ambos productos están dentro de la misma categoría se hace referencia que ambos tienen un riesgo muy similar.

El único reclamo que tienen los planes de pensiones, y precisamente ha sido lo que les ha convertido en el producto estrella para canalizar el ahorro a largo plazo es, la fiscalidad.

Sin embargo, las deducciones fiscales que presentan los planes de pensiones y las cuales a priori parecen la mar de atractivas encierran una trampa.

¿Y entonces, es recomendable un plan de pensiones?

Sí y no.

O mejor dicho, deberíamos replantear la pregunta dividiéndola en dos, de esta manera responderemos mejor.

¿Es recomendable ahorrar para la jubilación?

Sin duda alguna, no solo es recomendable, es necesario.

Una buena planificación financiera de cara a nuestro futuro como jubilados nos ahorrará más de un quebradero de cabeza cuando llegue ese momento, que llegará.

El concepto económico en concreto se denomina “tasa de sustitución”, y se trata simplemente de la diferencia de los ingresos que percibe un trabajador en activo y los ingresos que percibe cuando pasa a ser un pensionista jubilado.

En este caso no hay discrepancias entre los agentes, existe un máximo consenso, la tasa de sustitución se está agrandando y con el paso del tiempo será aún mayor.

Las razones son obvias y evidentes, se mezclan factores económicos, factores demográficos y factores sociales.

Por tanto, asumamos que es un hecho el que a la hora de la jubilación se perderán ingresos, y por consiguiente, nivel de vida. Para que esto no suceda se debe actuar desde ya con una planificación financiera a largo plazo.

¿Son recomendables los planes de pensiones para canalizar este ahorro?

Son el producto más extendido y popular, básicamente por los incentivos fiscales (o la apariencia de ellos).

Sin embargo, existen otros mecanismos para canalizar nuestro ahorro a largo plazo.

A lo largo de estas líneas se ha estado demostrando que los fondos de inversión satisfacen mejor nuestros intereses tanto en liquidez, como en rentabilidad y hasta en fiscalidad. A pesar que en este último aspecto pueda parecer que los planes de pensiones tienen una enorme ventaja fiscal.

Los planes de pensiones no es que no sean recomendables, claro que pueden ser recomendables. Pero existe un producto financiero muy superior en el mercado.

La gran flexibilidad, sumados a las demás ventajas expuestas para fondos de inversión, hace de este producto ideal tanto para el ahorro a medio como a largo plazo.